El secretario de la Hacienda Pública estatal, Luis García Sotelo, enfatizó que el paquete no introduce nuevos impuestos, sino ajustes inflacionarios en derechos y servicios, con un énfasis en la suficiencia presupuestal y equidad tributaria.

Por Eduardo Gómez de la O

Presidente de la Asociación

Mexicana de Gasto Público AC

En un contexto de desaceleración económica nacional y proyecciones conservadoras de la Secretaría de Hacienda y Crédito Público (SHCP).

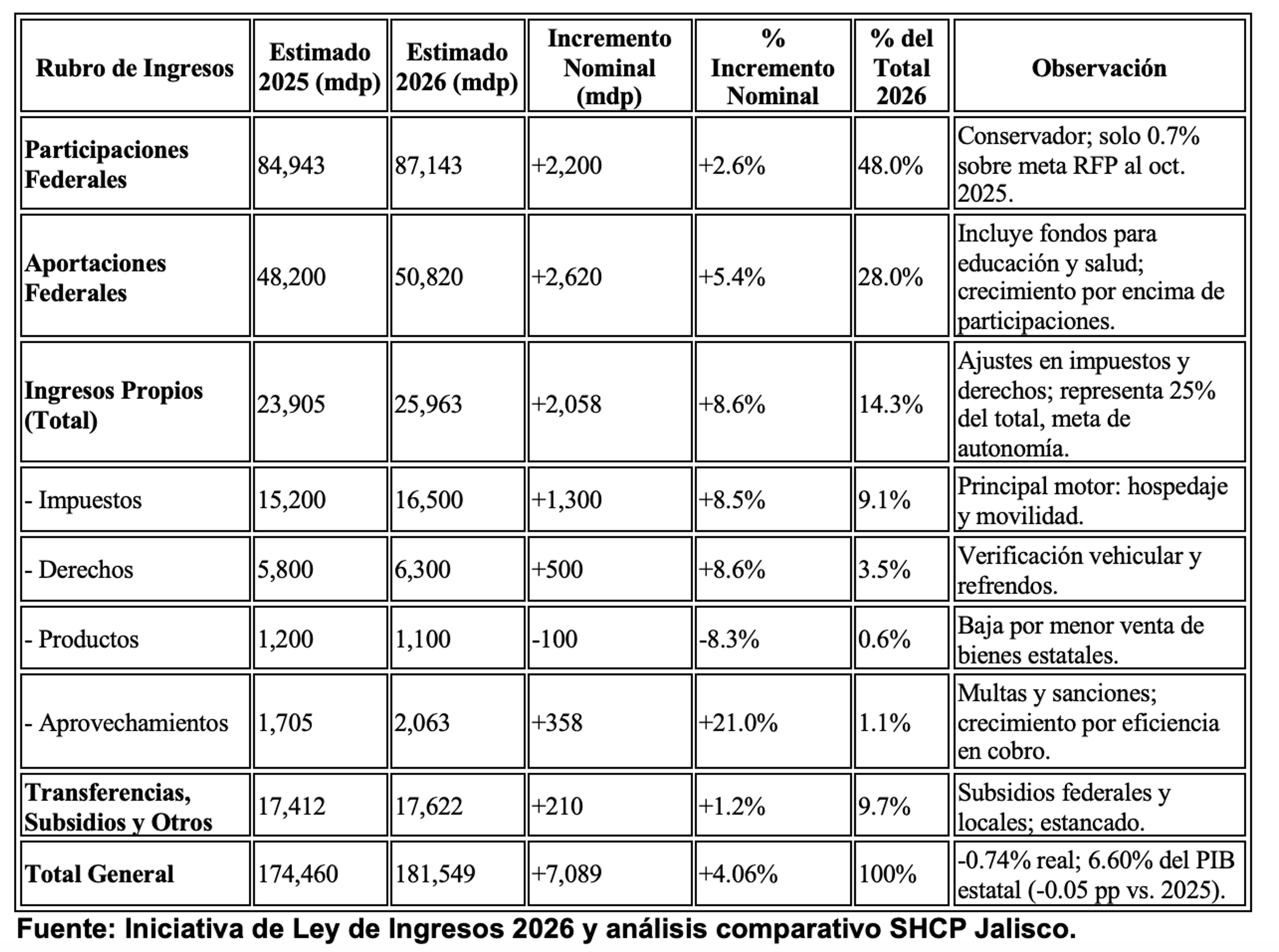

El gobernador Pablo Lemus Navarro presentó la Iniciativa de Ley de Ingresos para el ejercicio fiscal 2026, que estima un total de 181 mil 548 millones 876 mil 515 pesos. Esta cifra representa un incremento nominal del 4.06% respecto a los 174 mil 460 millones aprobados para 2025, pero en términos reales, ajustada con el Deflactor Implicito del PIB contenido en los Criterios Generales de Polìtica Eocnomica emitidos por la SHCP para 2026 del 4.8%, equivale a una contracción del -0.74%.

El secretario de la Hacienda Pública estatal, Luis García Sotelo, enfatizó que el paquete no introduce nuevos impuestos, sino ajustes inflacionarios en derechos y servicios, con un énfasis en la suficiencia presupuestal y equidad tributaria. Sin embargo, el análisis revela una dependencia estructural del 76% en recursos federales, un crecimiento tibio en transferencias y una baja en rubros como productos y aprovechamientos, lo que limita la autonomía fiscal del estado.

El documento, alineado a la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDFEFM) y los Criterios Generales de Política Económica (CGPE) 2026, busca mantener la calificación crediticia AAA de Jalisco (Fitch Ratings), priorizando un enfoque prudente ante riesgos como la desaceleración china, fluctuaciones en la OPEP y tensiones geopolíticas.

A continuación, desglosamos las estimaciones por rubros, los cambios tributarios clave y una crítica al modelo de recaudación basado en reformas puntuales más que en eficiencia estructural.

Estimaciones por rubros: Incrementos moderados, pero realismo conservador

La composición de los ingresos refleja la fórmula tradicional: participaciones y aportaciones federales como pilar (76%), seguidas de ingresos propios (24%). El total proyectado crece 7 mil 88 millones 515 pesos respecto a 2025, pero el desglose muestra disparidades. Las proyecciones asumen un PIB estatal del 2.75% (vs. 1.8-2.8% nacional), inflación del 3.5% y tipo de cambio de 19.3 pesos por dólar.

El rubro de participaciones federales (48% del total) crece apenas 2.6%, un estimado conservador frente al 8.2% proyectado por la Federación, debido al rezago en la Recaudación Federal Participable (RFP) (solo 0.7% sobre meta al octubre 2025).

Las aportaciones federales (28%) muestran un repunte del 5.4%, impulsado por fondos etiquetados para educación (25.6% del PE) y salud. Los ingresos propios saltan 8.6%, alcanzando 25,963 mdp, gracias a reformas en impuestos (8.5%) y derechos (8.6%). Sin embargo, productos caen 8.3% por menor enajenación de bienes estatales (folletos, exámenes forenses), y aunque aprovechamientos suben 21% por multas viales, su peso es marginal (1.1%). Las transferencias y subsidios crecen solo 1.2%, reflejando un bajo dinamismo federal.

Este panorama dibuja un Jalisco dependiente: el 80% de los recursos (155,856 mdp federales) dictan el ritmo, con ingresos propios estancados en 14.3% pese a metas de elevarlos al 25%. García Sotelo defendió: «Buscamos un paquete responsable, priorizando necesidades poblacionales sin nuevos gravámenes».

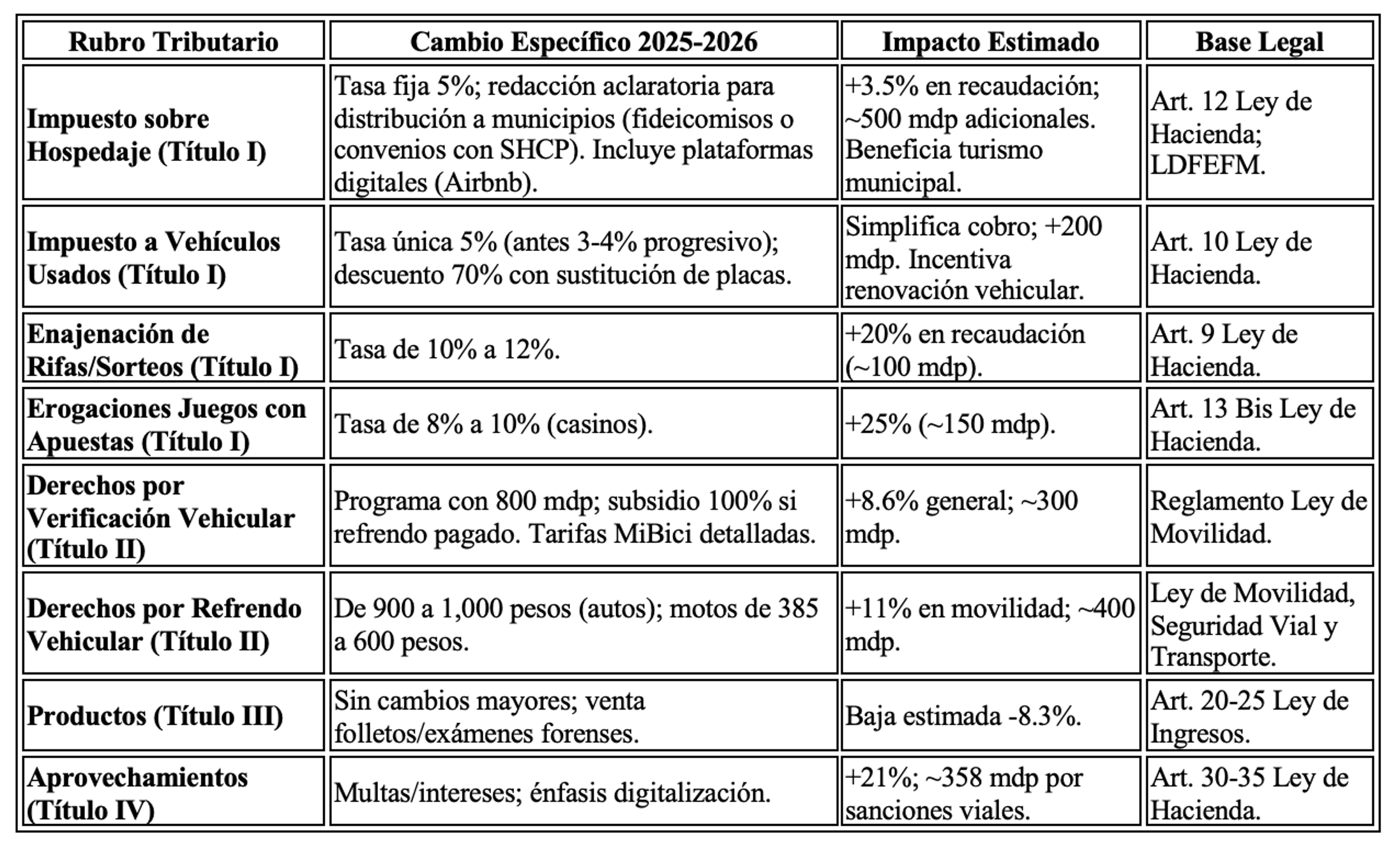

Principales cambios en disposiciones tributarias por rubro de ingreso

La iniciativa no crea impuestos nuevos, pero introduce ajustes en el Título Primero (Impuestos) y Segundo (Derechos), con un incremento general del 3.5% en cuotas y tarifas para contrarrestar inflación. El articulado detalla medidas para digitalización y exenciones (e.g., personas de escasos recursos), pero el foco está en rubros clave. Los transitorios incluyen subsidios (100% en verificación vehicular con refrendo) y descuentos (70% en impuesto a vehículos usados), vigentes desde el 1 de enero 2026.

Estos ajustes suman 1,300 mdp extras en impuestos, impulsando el 8.5% de crecimiento en el rubro. El Título Tercero (Productos) se mantiene estático, mientras el Cuarto (Aprovechamientos) gana por cobro eficiente de multas. Transitorios autorizan gestiones para maximizar participaciones federales y mitigan impactos con incentivos.

Análisis crítico: Reformas legales como muleta, no eficiencia; el riesgo de la dependencia federal

Si bien la iniciativa proyecta un cierre equilibrado (ingresos = egresos, sin déficit), el modelo revela fragilidades estructurales. El incremento de impuestos y derechos, anclado en reformas legales puntuales, no resuelve la baja eficiencia recaudatoria. El impuesto sobre hospedaje (5%, sin alza de tasa pero con aclaratoria redistributiva) genera 500 mdp extras, pero depende de turismo post-pandemia; su inclusión en plataformas digitales (Airbnb) es positiva para capturar economía informal, aunque críticos como la Canaco Guadalajara advierten sobrecarga a hoteleros en Puerto Vallarta y Chapala, donde el sector representa 12% del PIB local. La Ley de Movilidad amplifica esto: el refrendo vehicular sube 11% (1,000 pesos autos, 600 motos), sumando 400 mdp, justificado por renovación de placas y subsidios a verificación (800 mdp programa). Sin embargo, asociaciones automovilísticas denuncian impacto en familias de bajos ingresos, estimando +150 pesos mensuales por hogar con vehículo.

Esta estrategia de «parches legales» (rifas al 12%, casinos al 10%, vehículos usados al 5%) inyecta 850 mdp, pero ignora la modernización del sistema tributario: digitalización incompleta (solo 60% de trámites en línea), cruce de bases deficiente (SAT estatal vs. federal) y evasión rampante en predial complementario (recauda solo 40% potencial). Históricamente, post-2020 Jalisco creció 10-15% anual en ingresos propios por eficiencia; hoy, el 3.5% anual refleja cautela ante RFP baja, pero perpetúa la dependencia: 76% federal vs. meta 50% en 2030. Más alarmante es la baja en recaudación de productos y aprovechamientos. Productos caen 8.3% (1,100 mdp), por menor venta de activos estatales (folletos, forenses), señal de estancamiento en enajenaciones no esenciales. Aprovechamientos suben 21% (2,063 mdp) por multas, pero su volatilidad (depende de infracciones) no compensa: en 2025, representaron solo 1% del total, vs. 2% en 2020. Esto expone vulnerabilidad: sin diversificación, recortes federales (como en 2024 por RFP) colapsan el presupuesto.

El muy bajo crecimiento de transferencias federales agrava el cuadro. Participaciones (+2.6%, 87,143 mdp) y aportaciones (+5.4%, 50,820 mdp) suman 3.5% promedio, por debajo del 5.9% real del PPEF federal. Lemus criticó el PEF 2026: «No un hospital nuevo, ni carreteras federales; UdeG estancada». El senador Carlos Lomelí (Morena) contraargumenta: «170 mil mdp totales, más 50 mil en Bienestar». Pero el +3% real nacional (2.81 billones a entidades) se diluye en Jalisco por fórmula RFP, que premia eficiencia pero castiga rezagos. Con 80% de recursos federales (155,856 mdp), Jalisco pierde autonomía: un 1% menos en participaciones recorta 870 mdp, equivalente a 2% del PE estatal.

En síntesis, la Ley de Ingresos 2026 es prudente pero miope. Reformas como hospedaje y movilidad generan flujo corto plazo, pero sin eficiencia (e.g., IA para evasión, como en CDMX), Jalisco seguirá atado a la Federación. Expertos del IMCO urgen: «Elevar ingresos propios al 30% vía predial digital y turismo verde» lo que hace evidente la urgencia de implementar el Sistema de Administración Tributaria de manera real y no solo en la formalidad jurídico-administrativa. El Congreso, con debate en diciembre, tiene la llave: ¿ajustes progresivos o más parches? Para 8.5 millones de jaliscienses, el 2026 pende de un hilo federal.