El termómetro económico es una variable clave para la calificación de los gobiernos, del estado de ánimo social, de las perspectivas electorales de los partidos en el poder.

Por Redacción

Su narrativa es terreno fértil para la disputa ideológica y de choque de visiones. Las distintas corrientes del pensamiento económico ubican a los sujetos en una perspectiva distinta y antagónica. No podemos excluirnos de esa realidad. La economía es una disciplina de números, con ellos discutimos y evaluamos al año 2025 y tratamos de atisbar al 2026.

Crecimiento Económico

En 2025 la evaluación de la economía mexicana medida en términos del comportamiento del Producto Interno Bruto (PIB) genera una calificación de reprobada. A fines de noviembre del 2025, el Banco de México redujo sus estimaciones de crecimiento para el cierre de año de 0.6% estimado en agosto a 0.3%. Existe consenso entre diversas instituciones financieras y consultorías que tendremos un año prácticamente con estancamiento económico.

Los resultados obtenidos en materia de crecimiento económico no son consecuencias de factores estrictamente coyunturales, de corto plazo, sino que tienen profundas raíces estructurales que se manifiestan desde hace varias décadas en un modelo económico que no puede generar de manera sostenida en el tiempo tasas de crecimiento por arriba del 3% del PIB. En el pasado año de 2024 solo logramos alcanzar una tasa de crecimiento económico del PIB de 1.2%. Si miramos al PIB con la óptica sexenal tenemos que el sexenio de 1994 al 2000 marcó el fin de los crecimientos promedio por arriba del 3%, registrados a partir de la segunda mitad del siglo XX, con la excepción del sexenio de 1988 a 1992 donde el crecimiento del PIB fue de 0%. Independientemente de partidos políticos, alternancias y programas de gobierno tenemos una economía atenazada por la mediocridad y el estancamiento permanente.

Por otra parte, en cada coyuntura se presentan fenómenos externos e internos que acentúan dicho comportamiento. En el sexenio de López Obrador donde el crecimiento promedio del PIB fue de solo 0.8% se presentó la pandemia del COVID. En los dos años del gobierno de Claudia Sheinbaum tenemos el factor Trump y la incertidumbre global por los aranceles y el futuro del TMEC. Por desgracia, en los últimos años el clima de inseguridad y de incertidumbre jurídica aparecen también como factores explicativos del mal comportamiento económico.

Para 2026 el pronóstico de crecimiento del gobierno federal ronda en el rango de 1.8 a 2.3%, estos rangos son los más optimistas en relación a otros estudios como Banco Mundial que apuesta por 1.4%, CEPAL que pronóstica 1.3%, Banco de México 1.21 a 1.15%, Citibanamex 1.3% y Banco Base 0.8%.

Inversión

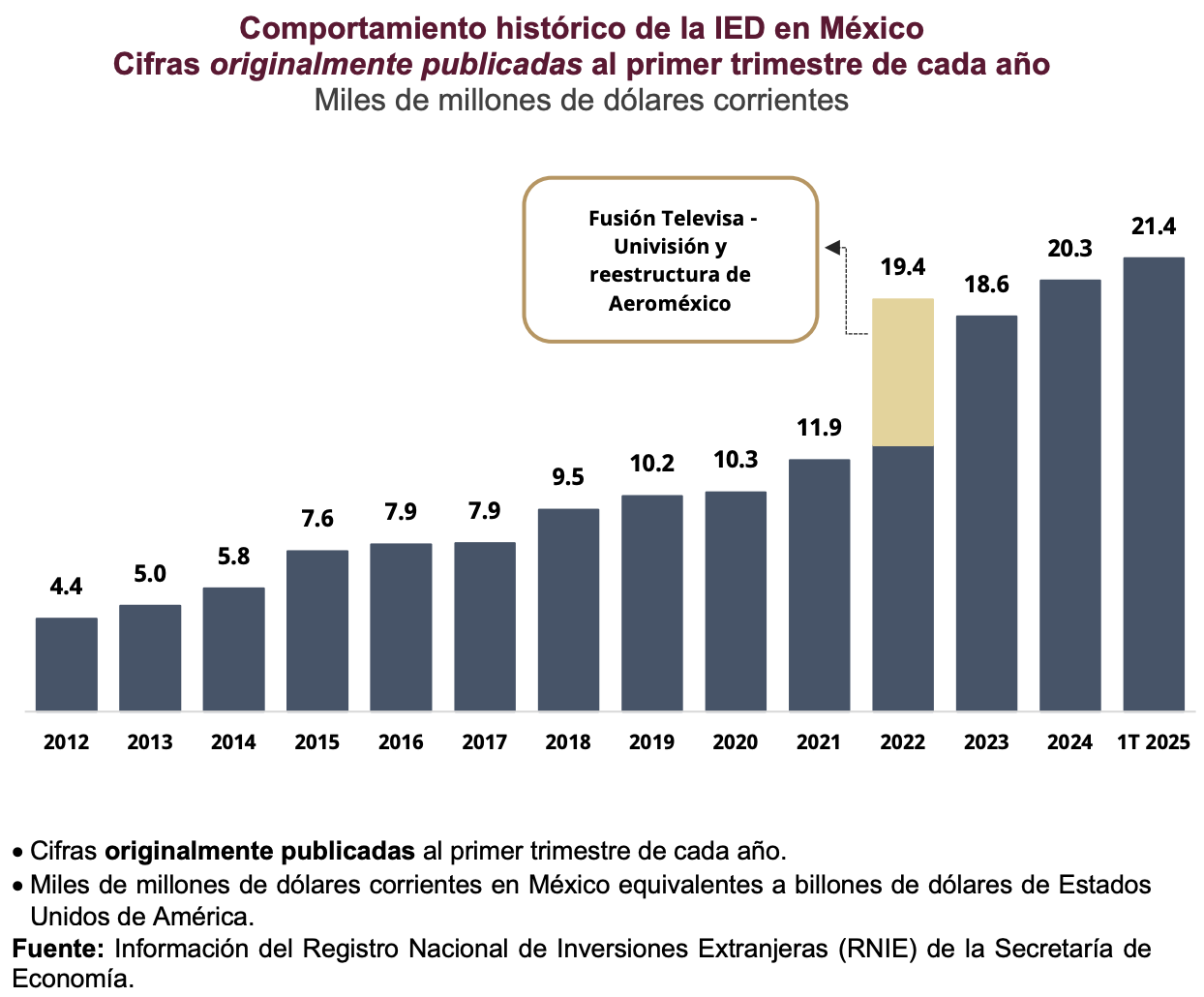

Durante 2025 se ha insistido en el Plan México como una vertiente estratégica diseñada para impulsar el crecimiento económico del país, donde se consensaron voluntades y acuerdos para ambiciosos programas de inversión en infraestructura, industria, desarrollo regional, producción nacional con la finalidad, señaló la presidenta Claudia Sheinbaum, de colocar a México entre las 10 principales economías del mundo. La idea es producir en el país el 50% de lo que se consume y establecer 100 parques industriales para detonar empleo, ingresos y polos de desarrollo.

A pesar del buen ambiente que rodea al Plan México y de la reiteración de compromisos por parte del gran capital, el comportamiento de la inversión, motor del crecimiento, se mantiene en alrededor del 22- 23% como porcentaje del PIB, nivel por debajo de las metas de 25% de 2026 y de arriba del 28% en 2030. La inversión pública se encuentra en su nivel más bajo desde 1999 (2.1% del PIB) y en su conjunto la inversión fija bruta lleva trece meses con caídas consecutivas.

“Cerramos 2025 en un contexto complejo para México. La economía permanece prácticamente estancada, la inversión enfrenta alta incertidumbre, el clima institucional debilita la confianza y la seguridad sigue limitando la actividad productiva y la atracción de capital. Este cierre confirma que el principal desafío no es financiero, sino la falta de certidumbre, Estado de Derecho y condiciones que generen confianza para invertir y generar empleo formal.” COPARMEX

De acuerdo al mismo organismo empresarial, “los datos muestran un crecimiento insuficiente, menor dinamismo del empleo formal y la urgencia de reenfocar las decisiones públicas hacia el fortalecimiento de capacidades productivas, reglas claras y condiciones básicas de seguridad para personas y empresas, principalmente las micro, pequeñas y medianas.”

Sin duda en 2026 la ruta de recuperación de la inversión se encuentra vinculada a los resultados de la renegociación del TMEC, a que el mercado de Estados Unidos siga a abierto a México y con políticas de promoción, incentivos y mejora del Estado de Derecho se materialice la relocalización de inversiones a favor de nuestro país. Un año clave, un punto de inflexión.

Empleo

El gran reto en materia de empleo que nos deja este 2025 es la alta tasa de participación del empleo informal que, de acuerdo a los datos proporcionados por la Encuesta Nacional de Ocupación y Empleo del INEGI para el tercer trimestre de 2025, ronda sobre el 55.4% del total de empleos. En otras palabras, 33 millones de personas sobreviven en la informalidad laboral. Una persistente informalidad laboral que se traduce en empleos de baja productividad, con ausencia de protección social y una fuga para la recaudación fiscal. Según algunas instituciones como México, Cómo Vamos, “el ingreso promedio de un empleo formal es cerca del doble que el ingreso promedio de un empleo informal”.

Otro dato relevante señalado por la misma institución, es la baja participación de las mujeres en el mercado laboral ya que, al tercer trimestre de 2025, “la tasa de participación de los hombres es de 75.1%, mientras que la de las mujeres es de 45.7%, ¡una brecha de 29.3 puntos porcentuales”.

Sin crecimiento económico, sin incremento en los niveles de inversión pública y privada, imposible generar el empleo formal que requiere México. Algunos estudios ubican las posibilidades de generación de empleo formal para 2026 entre un mínimo de 150 mil y un máximo de 460 mil nuevas fuentes de empleo. Atado al crecimiento del PIB, esas cifras son notoriamente insuficientes para la demanda laboral. La persistencia de desigualdades entre el norte y el sur de México, entre vacantes no cubiertas por las exigencias de perfiles y habilidades técnicas específicas, los incentivos negativos de la informalidad siguen marcando al mercado laboral mexicano.

La paulatina instrumentación de la semana laboral de 40 horas, su diseño y aplicabilidad en gran medida empujarán las expectativas de generación de nuevos empleos formales.

Salarios

Al parejo del discurso de los gobiernos de la 4T, los salarios mínimos han tenido una importante recuperación rompiendo en sus incrementos anuales la atadura que imponía en índice inflacionario. Bajo dicha alineación los salarios mínimos para 2026 registran un incremento del 13% y alcanzan en términos nominales un techo de 315.04 pesos por día.

Estos incrementos consistentes en cada año han sido considerados en diversos estudios como determinantes en la mejora de los índices de pobreza que reportó en 2025 el INEGI.

Reducción de la pobreza

A mediados de agosto de 2025, el INEGI da a conocer los resultados de sus mediciones de pobreza en México. Sinceramente los resultados fueron inesperados para Tirios y Troyanos. De acuerdo a dicho estudio de 2018 a 2024, 13.4 millones de mexicanos salieron de situación pobreza al pasar de 51.9 a 38.5 millones en los años referidos.

La tasa de pobreza se encuentra en 29.6%, calificada como la tasa de pobreza más baja en toda la historia desde que se mide dicho indicador.

Algunos pusieron en duda dichos resultados argumentando que son resultados producto de cambios en la metodología aplicada en las encuestas. En perspectiva salir de la pobreza es una arena movediza ya que, sin políticas públicas sostenidas y decisiones microeconómicas pertinentes de las personas, el flagelo de la pobreza tiene la capacidad de volver a atrapar a los individuos. El reto en 2026 es fortalecer esa trayectoria, evitar caídas y sacar a muchos millones de personas que se mantienen en esa condición.

Inflación

El pasado 18 de diciembre el Banco de México recortó en 25 puntos base su tasa de interés manteniendo una tendencia que viene desde marzo del año pasado, dicha decisión va a acorde con lo que la institución responsable de la política monetaria espera en torno al nivel inflacionario de 2025. Dicha baja de la tasa de referencia se realiza en un contexto complicado en donde la inflación registró en noviembre un repunte y en mayor grado la inflación subyacente. Un promedio de la mayoría de estudios sobre inflación señalan que cerraremos 2025 con una inflación de 3.9% anual, por arriba de la aspiración histórica del 3%.

Banco de México espera un cierre de año con una inflación de 3.7%, también por arriba del 3.3% pronosticado a inicios del 2025.

Para 2026, se espera que en los primeros meses persistan las presiones inflacionarias porque a la clásica cuesta de enero, del incremento de los salarios mínimos, se espera presiones alcistas en los precios como consecuencia de los aranceles que se empezaron a aplicar a partir del 1 de enero a China y otros países asiáticos.

Tipo de Cambio

El último día del año, el peso se cotizo en 18 pesos por dólar, lo que significó una sorpresa para los analistas del mercado cambiario que no esperaban al inicio del año una redición del “super peso”. Inclusive en la segunda semana de diciembre bajó de la barrera de los 18 pesos para llegar a niveles de 17.90 pesos por dólar.

La apreciación real del peso durante 2025 fue de 13.40%, algo no visto desde 1994. La fortaleza del peso mexicano puede generar aplausos inmediatos y vítores apresurados. La depreciación del dólar y los diferenciales de las tasas de intereses a favor de México han contribuido a dicho resultado. Sin embargo, la fortaleza de una moneda no siempre trae buenas noticias, basta preguntar a los que reciben remesas y se traducen en menos pesos, a los exportadores que pierden competitividad y a los productores nacionales que observan como la paridad cambiaria favorece a los productos importados.

Iniciamos 2026 con un rango de cotización de 17.92 y 18.07 pesos por dólar, las expectativas son la de una persistente debilidad del dólar sumado a las reducciones de las tasas de interés que se esperan en el año por parte de Reserva Federal de Estados Unidos. Sin duda, el factor crucial que influirá en el futuro del tipo del tipo de cambio será la evolución y saldo de la renegociación del TMEC.

Índice de Confianza

Los índices de confianza empresarial y del consumidor son un instrumento para medir el estado de ánimo y las expectativas para realizar nuevas inversiones, arriesgar capital, adquirir deuda, realizar compras y adquisiciones, principalmente. Sus resultados pueden predecir el comportamiento de los actores y por lo tanto su efecto macroeconómico.

Por el lado empresarial, la encuesta IGOEC elaborada por el INEGI (indicador global de opinión empresarial de confianza) cierra el año en 48.5 puntos, por debajo de los 50 puntos que divide el escenario optimista del pesimista. Aunque cerca de los 50 puntos, en el fondo este indicador tiene 10 meses por debajo del umbral señalado y cayó en 3.4% en comparación de 2024. Mala señal para apostar por nuevas inversiones. La comunidad empresarial espera mejoras en seguridad, Estado de Derecho, mejora regulatoria, entorno internacional favorable para que se refleje una mejora en el índice del IGOEC.

Por lo que respecta a la Encuesta Nacional sobre Confianza del Consumidor también del INEGI (ENCO) realizada durante los primeros veinte días de cada mes, al analizar dichos datos, la consultora Trading Economics señala que “el índice de confianza del consumidor de México cayó por tercer mes consecutivo a 44.2 en noviembre de 2025, el nivel más bajo desde diciembre de 2022, desde un 45.8 revisado a la baja en octubre. Todos los subíndices principales disminuyeron: situación actual del hogar (51.2 vs 52.1 en octubre), condiciones económicas actuales (38.1 vs 40.3), expectativas futuras del hogar (57.4 vs 58.3) y perspectivas económicas futuras (43.8 vs 46.2). La encuesta también indicó que los consumidores mexicanos estaban ligeramente menos dispuestos a realizar compras importantes, con el índice cayendo a 30.9 desde 31.7”.